Customs Declaration (CusDec)

ශ්රී ලංකාව තුලට ගෙන එන (import) සියලු භාන්ඩ හා ලංකාවෙන් පිට කරන (export) සියලු භාන්ඩ රේගුවේ මැදිහත් වීම හරහා විය යුතුය. ශ්රී ලංකා රේගුව යනු රේගු ආඥාපනත (Customs Ordinance) නම් පාර්ලිමේන්තු පනතකින් පිහිටුවා තිබෙන රාජ්ය දෙපාර්තමේන්තුවකි. ශ්රී ලංකා රේගුවට විශාල වගකීම් ප්රමානයක් තිබේ. ඒ අතර, ආනයන අපනයන භාන්ඩ මත පනවා ඇති විවිධ බදු වර්ග අය කර ගැනීම, තහනම් කර ඇති හෝ සීමාකර ඇති භාන්ඩ නිසි ලෙස පාලනය කිරීම ප්රමුක කටයුතු වේ.

රේගු නිලධාරින් (customs officers) විවිධ මට්ටම්වලින් (ranks) සිටිනවා. සහකාර රේගු අධිකාරි (Assistant Superintendent of Customs – ASC), නියෝජ්ය රේගු අධිකාරි (Deputy Superintendent of Customs – DSC), රේගු අධිකාරි (Superintendent of Customs – SC), නියෝජ්ය රේගු අධ්යක්ෂක (Deputy Director of Customs – DDC), රේගු අධ්යක්ෂක (Director of Customs – DC), අතිරේක රේගු අධ්යක්ෂක ජනරාල් (Additional Director General of Customs ), රේගු අධ්යක්ෂක ජනරාල් (Director General of Customs ) යනු එම ප්රධාන තනතුරුයි. රේගුව සමඟ වැඩ කරන විට, මෙම තනතුරු නාම ඔබට නිතර අසන්නට කියන්නට සිදු වෙනවා.

ශ්රී ලංකාවේදී නම්, රේගුව මූලිකව වැඩ කරන්නේ නාවුක වරාය (sea ports) හා ගුවන් තොටුපොල (air ports) තුලය. කටුනායක බන්ඩාරනායක ගුවන් තොටුපොල හා කොළඹ වරාය මෙහිදී මූලික වේ. ඉදිරියේදී මත්තල ගුවන් තොටුපොලත්, හම්බන්තොට වරායත් වානිජ මට්ටමට පැමිනීම අපේ ප්රාර්ථනාවයි. ඊට අමතරව මධ්යම තැපැල් හුවමාරුව, කටුනායක, බියගම වැනි අපනයන වෙලඳ කලාප තුලද ඔවුන්ගේ සේවය පවතී.

රටෙන් පිටව යන හා රටට ඇතුලු වන සියලු භාන්ඩවල අවශ්ය විස්තර රේගුවට ඉදිරිපත් කල (ප්රකාශ කල) යුතු වෙනවා. එය නීතිමය අවශ්යතාවක්. 1995 වසරේ සිට, මෙය customs declaration (රේගු සටහන්කරය) ලෙස හැඳින්වෙනවා. අතීතයේදී මෙය Bill of Entry ලෙස හඳුන්වා ඇත. ආනයන හෝ අපනයනයක පමනක් නොව, රැකියාවකට හෝ වෙනත් අවශ්යතාවකට පිටරටට යන විටත්, පිටරට සිට ලංකාවට එන විටත්, ඔවුන් රැගෙන යන/එන බඩුවල විස්තර කස්ටම්ස් එකට හෙලි කල (declare) යුතුය. ඒ සඳහා සුදුසු ෆෝර්ම් එකක් පුරවා බඩුවල විස්තර එහි අඩංගු කල යුතු වෙනවා.

ආනයන අපනයනයේදී කස්ටම්ස් ඩෙක්ලරේෂන් ෆෝර්ම් එක තරමක් විස්තරාත්මක හා බියගන්වන සුලු එකකි. ඒ ගැනයි දැන් අප සොයා බලන්නට යන්නේ. Customs Declaration යන්න කෙටියෙන් CusDec යන සුරතල් කෙටි කරපු නමින් හැඳින්වෙනවා. ඒ අනුව ආනයන අපනයන කරන අය මෙම කස්ඩෙක් පෝරමය නිවැරදිව පිරවිය යුතුය. පහත දැක්වෙන්නේ එවැනි කස්ඩෙක් එකකි.

රේගු ආඥාපනතේ 47 වැනි වගන්තිය අනුව, සෑම ආනයනයකදීම ආනයන සටහන්කරයක්ද, එම ආඥාපනතේ 57 වැනි වගන්තිය අනුව, සෑම අපනයනයකදීම අපනයන සටහන්කරයක් රේගු අධ්යක්ෂක ජනරාල් වෙත ඉදිරිපත් කල යුතු බවට නීති පනවා තිබේ. ආනයනය සඳහා ආනයන සටහන්කරය (import cusdec) හා අපනයනය සඳහා අපනයන සටහන්කරය (export cusdec) ලෙස නම් දෙකක් තිබුනත්, ආනයනය හා අපනයන යන දෙකටම භාවිතා වන්නේ එකම කස්ඩෙක් එකයි. එය Customs 53 යන නමින්ද හැඳින්විය හැකියි.

පහත දැක්වෙන්නේ රේගු ආඥා පනතේ 47 වැනි වගන්තියයි.

The person entering any goods inwards, whether for payment of duty or to be warehoused, or for

payment of duty upon the taking out of the warehouse, or whether such goods be free of duty, shall

deliver to the Director-General a bill of entry of such goods, on a form of such size and colour as may

be specified in that behalf by the Director-General by Notification published in the Gazette, and be

fairly written in words at length, expressing the name of the ship, and of the master of the ship in

which the goods were imported, and of the place from which they were brought, and the description

and situation of the warehouse, if they are to be warehoused, and the name of the person in whose

name the goods are to be entered, and the quantity, value and description of the goods, and the

number, dimensions, and denomination or description of the respective packages containing the

goods, and such other particulars as the Director-General by that or a subsequent Notification may

require him to furnish, and in the margin of such bill shall delineate the respective marks and

numbers of such packages. The particulars furnished in the bill of entry shall be supported by such

documents containing such particulars as the Director-General may, by Notification published in

the Gazette, require if such person fails to deliver a bill of entry prepared, and supported by such

documents, as aforesaid, he shall be liable to a penalty not exceeding one thousand rupees. Such

person shall pay any duties and dues which may be payable upon the goods mentioned in such

entry; and such person shall also deliver at the same time two or more duplicates of such bill, in

which bill all sums and numbers shall be expressed in figures, and the particulars to be contained in

such bill shall be legibly written and arranged in such form and manner, and the number of such

duplicates shall be such, as the Director-General shall require, and such bill of entry when signed bythe Director-General, or person authorised by him, and transmitted to the proper officer, shall be the

warrant to him for the examination and delivery of such goods; but if such goods shall not agree with

the particulars in the bill of entry the same shall be forfeited, and such forfeiture shall include all other

goods which shall be entered or packed with them as well as the packages in which they are

contained.

පහත දැක්වෙන්නේ රේගු ආඥා පනතේ 57 වැනි වගන්තියයි.

The person exporting any goods whether liable to the payment of duty or free of duty shall deliver to

the Director-General a bill of entry of such goods, on a form of such size and colour as may be

specified in that behalf by the Director-General by notification published in the Gazette, and fairly

written in words at length expressing the name of the ship in which the goods are to be exported and

of the port to which they are to be taken, and containing an accurate specification of the quantity,

quality, and value of such goods, and the number, denomination, dimensions, and description of therespective packages containing the goods and such other particulars as the Director-General by that

or a subsequent notification may require him to furnish, and in the margin of such bill of entry shall

delineate the respective marks and numbers of such packages.

If such person fails to deliver a bill of entry prepared as aforesaid, he shall be liable to a penalty of

one thousand rupees. Such person shall pay any duties and dues which may be payable on the

goods mentioned in such entry, and such person shall also deliver at the same time two or more

duplicates of such bill in which all sums and numbers shall be expressed in figures, and the

particulars to be contained in such bill shall be legibly written and arranged in such form and manner

and the number of such duplicates shall be such as the Director-General shall require, and such bill

of entry when signed by the Director-General or person authorised by him and transmitted to the

proper officer shall be the warrant to him for the examination of and delivery for shipment of such

goods, and if such goods shall not agree with the particulars in the bill of entry, or if such goods are

removed from the warehouse or other place appointed for shipment before such entry is passed and

all duties and dues paid, and in the absence of any explanation to the satisfaction of the DirectorGeneral the same shall be forfeited, and such forfeiture shall include all other goods which shall be entered or packed with them as well as the packages in which they are contained.

රේගු කටයුතුවලදී ජාත්යන්තරව පිලිගත් සංකල්ප දෙකක් වන Single Goods Declaration (ඉම්පෝට් හා එක්ස්පෝට් යන දෙකටම එකම කස්ඩෙක් ෆෝරමයක් යොදා ගැනීම) හා Single Administrative Document (අපනයන හා ආනයන තුලදී, විවිධ බලධාරින්/ආයතන එකම කස්ඩෙක් ෆෝරමය භාවිතා කිරීම) වලට අනුවයි කස්ඩෙක් එක නිර්මානය කර තිබෙන්නේ.

ඇත්තටම රටක් වශයෙන් අප රටට අහවල් අහවල් භාන්ඩ අච්චර ප්රමානවලින් මේ මේ කාල තුලදී ගෙනත් තිබෙනවා හෝ රටින් පිට කර තිබෙනවා යනුවෙන් අප (රජය) දැන ගන්නේ මෙම කස්ඩෙක්වල ලියා ඇති තොරතුරුවලිනි. ඊටත් අමතරව, ආනයනය හෝ අපනයනය කරන බඩු මත විවිධ බදු අය කර ගන්නේද මෙම කස්ඩෙක් බලා වේ. බඩු චෙක් කර කර බදු ගහන්නේ නැත.

කස්ඩෙක් එකේ පිරවීමට ඇති කොටු (fields) ගැන අවධානය යොමු කරමු. මේ එක් එක් කොටුවේ පිරවිය යුතු දේවල් සම්බන්ද කරුනුද කෙටියෙන් බලමු. මෙම ෆීල්ඩ් විස්තර කරන අතර, මා සමහර වැදගත් කරුනුද සාකච්ඡා කරන බැවින් මෙම කොටස හොඳින් කියවා බලන්න.

1. Declaration - මෙම කොටුවෙන් කියන්නේ මෙම රේගු සටහන්කරය කුමන වර්ගයට අයත් එකක්ද යන්නයි. ඇත්තටම විවිධ හේතු මත ආනයනය හා අපනයනය සිදු කරනවානෙ. සාමාන්ය ආනයනයක් IM 4 යන කේතයෙන් දක්වනවා. එවිට කෙනෙකුට මුලු කස්ඩෙක් එකම කියවන්නේ නැතිම මෙම ඩෙක්ලරේෂන් ෆීල්ඩ් එක පමනක් කියවා මෙය සාමාන්ය බඩු ආනයනයක් බව දැන ගත හැකියි.එලෙසම සාමාන්ය අපනයනයක් EX 1 යන කේතයෙන් දක්වනවා. එනිසා සාමාන්ය අපනයන ආනයන කරන අයට මෙම කේත දෙක දැන සිටීම ප්රමානවත්ය. මෙහි සටහන් කල හැකි කේත කිහිපයක් දැනගමු.

IM 4 – entry for home use - රට

තුල සාමාන්ය පරිභෝජනය සඳහා භාන්ඩ ආනයනය කරන විට, මෙම කේතය ඔස්සේ සිදු කළ යුතුය.

සාමාන්යයෙන් අපනයනය සිදු වන්නේ මේ යටතේය.

IM 5 – temporary importation - තාවකාලිකව භාන්ඩ ආනයනය කරන විට මෙය යොදන්න. මින් අදහස් කරන්නේ කුමක්ද? සමහර භාන්ඩ අප ආනයනය කරන්නේ එම බඩු රට තුල පරිභෝජනය කිරීමට නොවේ. එවැනි භාන්ඩ විවිධ වෙනස්කම්වලට (අගය එකතු කර (value addition)) නැවත අපනයනය කරනවා. කටුනායක, කොග්ගල, බියගම ආදි අපනයන කලාපවල සිදු වන්නේ මෙයයි. එම කර්මාන්තවල නිපදවන බඩුවලට අමුද්රව්ය පිටරටින් ආනයනය කරන විට, මෙම කේතය ඔස්සේ එය සිදු කරනවා.

IM 6 – re-importation - යම් භාන්ඩයක් කලින් අපනයන සිදු කර, නැවත එම භාන්ඩය ලංකාවට ගෙන්වා ගන්නා විට (ආනයනය කරන විට), මෙම කේතය ඔස්සේ එය සිදු කරයි. උදාහරන ලෙස, ලංකාවේ පාවිච්චි කරන ලද යම් උපකරනයක් අලුත් වැඩියාව සඳහා පිට රට යවනවා යැයි සිතමු. එවිට, එම භාන්ඩය අලුත් වැඩියාව සිදු කර නැවත ලංකාවට ගෙනෙන විට කස්ඩෙක් එකෙහි සටහන් කල යුත්තේ IM6 කියාය.

EX 1 – normal exports - සාමාන්යයෙන් බඩු අපනයනය කරන විට මෙම කේතය හරහා එය සිදු වේ.

EX 2 – temporary export - තාවකාලිකව බඩුවක් අපනයනය කරන විට මෙම කේතයෙන් කස්ඩෙක් එක පිරවිය යුතුය. මෙහිදී එම බඩුව නැවත ලංකාවට ගෙන්වා ගැනීමට නියමිතය. උදාහරන ලෙස, ඉහත IM6 උදාහරනය ගත හැකියි. යම් උපකරනයක් අලුත් වැඩියා කර නැවත ලංකාවට ගෙන්වා ගැනීමේ අදහසින් එය අලුත් වැඩියා කිරීමට පිටරට යවන්නේ නම් මෙම කේතය යොදා ගත යුතුය. යම් ප්රදර්ශනයක් සඳහා යම් භාන්ඩයක් පිටරට යවා නැවත ලංකාවට ගෙන්වා ගැනීමේදීද මෙම කේතය යටතේ එම ආනයනය සිදු කල හැකියි.

EX 3 – re-export - යම්

භාන්ඩයක් තාවකාලිකව රටට ගෙන්වා ගෙන, නැවත එම බඩු යවන විට එම අපනයන කස්ඩෙක් එක මෙම

කේතයෙන් ඉදිරිපත් කල යුතුය.

2. Exporter - මෙම කොටුවෙහි සඳහන් කරන්නේ අපනයනකරුගේ නම හා ලිපිනයයි. ඒ අනුව, භාන්ඩයක් අපනයනය කරන විට, ලංකාවේ අපනයනකරුගේ ව්යාපාරයේ නාමය හා ලිපිනය මෙහි සටහන් කරන්න. ආනයනයක් නම්, පිටරට සිටින ව්යාපාරයේ නම හා ලිපිනය මෙහි සටහන් කරන්න.

මෙහිම TIN යන්න ඉදිරියෙන් අපනයනකරු ලංකාවේ දේශීය ආදායම් දෙපාර්තමේන්තුවෙන් ලබා ගත් ටින් අංකය (මීට පෙර මේ ගැන කතා කර තිබෙනවා) සටහන් කල යුතුය. මෙය අපනයන කස්ඩෙක් එකක් නම්, අපනයනකරු ලංකාවේ ව්යාපාරයක් බැවින් එතැන ටින් අංකය ලිවිය හැකිය. එහෙත් මෙය ආනයනයක් නම්, අපනයනකරු ලංකාවේ ව්යාපාරයක් නොවන නිසා ඔහු ලංකාවේ දේශීය ආදායම් දෙපාර්තමේන්තුවේ ලියාපදංචි වී නැත. එවිට ටින් අංකයක් ඔහුට නැත. ඔහුගේ රටේ ලියාපදිංචිවලින් අපට වැඩකුත් නැත. එනිසා අපනයන සටහන්කරයකදී මෙම ටින් ඉදිරියෙන් කිසිත් ලියන්නේ නැත.

අපනයනකරු විවිධ ලියවිලිවල හා එදිනෙදා භාවිතයේදී ඉංග්රිසියෙන්

exporter, consignor, seller යන නම්වලින් හැඳින්වේ.

3. Pages - සමහර වෙලාවට වෙනස් වෙනස් අපනයන භාන්ඩ රැසක් පවතින විට, තනි කස්ඩෙක් කොලයක් පමනක් ප්රමානවත් නොවේ. එවිට, කස්ඩෙක් කොල වැඩි ගනනක් අවශ්ය වේ. මෙම කොටුවෙහි දක්වන්නේ මෙම විස්තරයි. මෙම කොටුව තුල කුඩා කොටු දෙකක් පවතිනවා. ඉන් දෙවැනි/පසු කුඩා කොටුවෙහි ලියන්නේ කොල ගනනයි. එක කස්ඩෙක් කොලයක් පමනයි නම් තිබෙන්නේ මෙතැන 1 දැමිය යුතුය. කොල පහක් ඇති නම් 5 ලිවිය යුතුය. එහි පලමු/මුල් කුඩා කොටුවෙහි ලියන්නේ මෙම ඔබ අතේ කියමින් සිටින කොලය කී වෙනි කොලයද යන්නයි. මුලු කස්ඩෙක් එකේම ඇත්තේ එක කොලයක් පමනයි නම්, මෙම කොටු දෙකෙහිම 1 1 ලෙස ලිවිය යුතුය. එහෙත් කස්ඩෙක් එක කොල 3ක් ඇත් නම්, ඉන් පලමු කස්ඩෙක් කොලයේ 1 3 ද, දෙවැනි කස්ඩෙක් කොලයේ 2 3 ලෙසද, තෙවැනි කස්ඩෙක් කොලයේ 3 3 ලෙසද සටහන් කල යුතුය.

4. Lists - මෙම කොටුව සාමාන්යයෙන් පුරවන්නේ නැත.

5. Items - මෙම කොටුවෙහි සටහන් කරන්නේ ආනයනය හෝ අපනයනය කරන විවිධ බඩු වර්ග ගනනයි. එක් එක් භාන්ඩ වර්ගයට අනන්ය එච්එස් කෝඩ් තිබෙන බව ඔබ දන්නවා. උදාහරනයක් ලෙස, ඔබ පෑන්, පැන්සල්, හා මකන ආනයනය කරනවා නම් මෙම ආනයන සටහන්කරයේ (කස්ඩෙක් එකේ) 3 ලෙස ලිවිය යුතුයි.

එක් භාන්ඩ වර්ගයක් පමනයි නම් මෙම කොටුවේ 1 ලෙස සටහන කල යුතුය. භාන්ඩ වර්ග ගනන එකක් පමනයි නම්, කස්ඩෙක් කොල 1ක් විතරක් ප්රමානවත්. එහෙත් භාන්ඩ වර්ග කිහිපයක් තිබේ නම් මින් පෙරත් පැවසූ පරිදි කස්ඩෙක් කොල කිහිපයක් අවශ්ය වේ.

මූලික හා ප්රථම කස්ඩෙක් කොලය (ෆෝර්ම් එක) CUSDEC I ලෙස කස්ඩෙක් කොලයේ උඩ වම් කෙලවරේ දක්නට ලැබේ. ඉතිං, එක් භාන්ඩයක් පමනයි නම් තිබෙන්නේ ඔබ පිරවිය යුත්තේ එයයි. මෙම CUSDEC I පෝරමයේ පිරවිය හැක්කේ එක් භාන්ඩයක විස්තර පමනි.

මෙම පෝරමයේ එක් භාන්ඩයකට අදාල තොරතුරුවලට අමතරව මුලු ෂිප්මන්ට් එකටම අදාල තොරතුරුත් ඇත. HEADER INFORMATION ලෙස එම කොටස කස්ඩෙක් කොලයේම වම් පැත්තේ හරහාට ලියා ඇත. ආනයනකරු, අපනයනකරු, නාවුක තොරතුරු ආදි විස්තර පවතින්නේ මෙම හෙඩර් කොටසේ නිසා CUSDEC I පෝරමය අනිවාර්ය වේ බඩු ගනන කොපමන වුවත්.

CUSDEC I ට අමතරව, CUSDEC II නම් පෝරමයක්ද ඇත. මෙම CUSDEC II පෝරමයේ උපරිම භාන්ඩ 3ක් දක්වා විස්තර සටහන් කල හැකිය. මෙම පෝරමය තනියෙන් ඉදිරිපත් කල නොහැකිය මොකද මෙහි හෙඩර් කොටසක් නැත. අනිවාර්යෙන්ම CUSDEC I පුරවා, ඉතිරි බඩු තමයි මෙම පෝරමයේ පිරවිය යුත්තේ.

එවිට, භාන්ඩ 4ක් තිබේ නම්, පලමු භාන්ඩය CUSDEC I හි පුරවා, ඉතිරි භාන්ඩ වර්ග 3ම CUSDEC II හි පිරවිය යුතුය. භාන්ඩ වර්ග 5ක් තිබේ නම්, තවත් CUSDEC II කොලයක් පිරවීමට සිදු වේ. එවිට, CUSDEC I හි එක් භාන්ඩයක විස්තරත්, එක් CUSDEC II කොලයක තවත් භාන්ඩ 3ක විස්තරත්, තවත් CUSDEC II කොලයක ඉතිරි භාන්ඩයේ විස්තරත් ලිවිය හැකියි. මේ ආදි ලෙස, භාන්ඩ වර්ග වැඩි වන විට, අවශ්ය පමන CUSDEC II කොල යොදා ගත හැකියි.

මෙම කොලවල එකතුව තමයි මින් පෙර 3 Pages කොටුවේ දෙවැනි කුඩා කොටුව තුල සටහන් කරන්නේ.

6. Total Packages - ආනයන/අපනයන භාන්ඩ පැක් කරලනෙ යවන්නේ. විවිධ භාන්ඩ ඇසුරුම්ගත කරන්නේ (packing) විවිධ විදිවලටයි. ඉතිං, බඩු තොගයේ මුලු පැකේජ් ගනන මෙම කොටුවේ ලියන්න. පැකේජ් වර්ග වෙනස් වෙනස් ඒවා වුනාට කමක් නැත. සමහර පැකේජ් බැරල් විය හැකිය; සමහර පැකේජ් විශාල කාඩ්බෝඩ් පෙට්ටි විය හැකියි. ඉතිං, ඒ සියලු පැකේජ්වල ස්වරූපය නොසලකා පැකේජ් ගනන මෙහි සටහන් කරන්න. මෙම ලිපියේ ඉදිරියේදී පැකේජ් වර්ග ගැන තවත් විස්තරයක් ඇත.

7. Declarant’s Sequence Number - මෙය පිරවීමට අවශ්ය නැත. රේගුවට ඉදිරිපත් කරන සෑම කස්ඩෙක් එකක් සඳහාම අනන්ය අංකයක් ලැබෙන අතර, මෙම කොටුවේ එම අංකය සටහන් වේ. එය රේගු පද්ධතියේ පරිගනකය මඟින් එවෙලෙහි ඔබට නිපදවා දෙන අංකයකි.

8. Consignee - ආනයනකරුට ඉංග්රිසියෙන් importer, consignee, buyer යන වචන භාවිතා වේ. ඒ අනුව, මෙම කොටුවෙන් කියන්නේ ආනයනකරුගේ නම හා ලිපිනයයි.

මෙම කස්ඩෙක් එක ආනයන සටහන්කරයක් නම්, ආනයනකරු

තමයි ලංකාවේ සිටින්නේ. එවිට, ඔහුගේ ව්යාපාර නාමය, ලිපිනය, හා ටින් අංකය ලිවිය

යුතුය. එහෙත් ලංකාවේ සිටින්නේ අපනයනකරු නම් (එනම්, මෙම කස්ඩෙක් එක අපනයන

සටහන්කරයක් නම්), ආනයනකරු පිටරට අයකු නිසා, ඔහුගේ ව්යාපාර නාමය හා ලිපිනය පමනක්

මෙහි ලිවිය යුතුය.

9. Person responsible for the financial settlement - මෙම කොටුව සාමාන්යයෙන් අවශ්ය නැත. සාමාන්යයෙන් ආනයනකරුම තමයි අපනයනකරුට මුදල් ගෙවන්නේ. එවිට මෙය පිරවිය යුතු නැත. එහෙත් සමහර අවස්ථාවලදී ආනයනකරු වෙනුවෙන් මුදල් ගෙවීම සිදු කරන්නේ වෙනත් අයකු විය හැකිය. එවිට, ඔහුගේ නම, ලිපිනය, හා ටින් අංකය මෙහි සටහන් කරන්න.

10. Cty of last const/first dest - අපනයන සටහන්කරයකදී මෙහි සටහන් කරන්නේ බඩු ටික පලමු වරට ගොඩ බාන වරාය තිබෙන රටයි. බොහෝවිට මෙය තමයි ආනයනකරුගේ වරාය අයිති රට. ආනයනයකදී, ආනයනකරුගෙ වරායට බඩු ටික අවසන්වරට පැටවූ වරාය අයිති රට මෙතැන සටහන් කල යුතුය. බොහෝවිට මෙය අපනයනකරුගේ රටයි.

සෑම රටකටම ඉංග්රිසි අක්ෂර දෙකක කේතයක් ජාත්යන්තරව සම්මත කරගෙන තිබෙනවා. ලංකාවට LK ද, ඉංදියාවට IN ද, ඇමරිකාවට US ද, ජපානයට JP ද, ප්රංශයට FR ද, ඔස්ට්රේලියාවට AU ද, කැනඩාවට CA ද, ආදි ලෙස මෙම කේත පවතිනවා. අන්තර්ජාලයෙන් මෙම කේත සොයා බලන්න. ඉහත කොටුවෙහි දමන්නේ මෙවැනි කේතයකි.

11. Trading Country - ආනයනය හෝ අපනයන සිදු කරන අනෙක් රටේ කේතය මෙහි දමන්න.

12. Value Details - සමහරු මෙම කොටුව පුරවන්නේද නැත. එහෙත් පොතේ හැටියට මෙහි පිරවිය යුත්තේ බඩුවල මුලු වටිනාකම රුපියල්වලිනි. එහෙත් බඩුවල වටිනාකම විවිධ විදිවලට පෙන්විය හැකි බව ඔබ දන්නවා. යම් බඩු තොගයක FOB වටිනාකමට වඩා වැඩියි එම බඩුවලම CIF වටිනාකම මොකද FOB මිලට තව එකතු වෙනවා නැව් ගාස්තු, රක්ෂණ ගාස්තු ආදියත්. එනිසා මෙහි CIF අගය ලියන්න කියා උපදෙස් දි තිබේ. ඒ අනුව ඔබ බඩු යවන්නේ FOB ක්රමයට වුවත්, එම අගයට නැව් ගාස්තු හා රක්ෂන ගාස්තුත් එකතු කර මෙතැන එම එකතුව දමන්න.

13. මෙම කොටුව දැනට භාවිතා කරන්නේ නැත.

14. Declarant/Representative - ආනයනය හෝ අපනයනය සිදු කරන්නේ භාහිර ක්ලියරිං ඒජන්ට් හෝ ෆෝවඩිං ආයතනයක් හරහා නම්, ඔවුන්ගේ එම විස්තර (නම, ලිපිනය, හා ටින් අංකය) මෙහි දැමිය යුතුය. තම ආයතනය විසින්ම මෙම කටයුතු සිදු කරනවා නම්, තම ආයතනයේ විස්තර මෙහි ලියන්න. මෙවිට, බලය ඇති (එනම්, CHA බලපත්රය ඇති) අයෙක් තම ආයතනයේ සේවයේ සිටිය යුතුය. මේ ගැන මීට පෙර ලිපියක අපි කතා කර තිබෙනවා.

15.

Country of Export -

බඩු තොගය අපනයනය කරන රටේ නම.

15A කොටුව තුල සටහන් කරන්නේ 15 කොටුවේ සටහන් කරපු රටේ

කෙටි සංකේතයයි. එහෙත් බොහෝ අය 15 හා 15A දෙකෙහිම

සටහන් කරන්නේ කෙටි කේත තමයි.

16. Country of Origin - සමහර අවස්ථාවලදී බඩු යම් රටකින් අපනයන කලත්, එම බඩු මුලින්ම නිෂ්පාදනය කර තිබෙන්නේ වෙනත් රටකින් විය හැකියි. මෙම කොටුවේ දැමිය යුත්තේ එම මුලින්ම නිපදවූ රටයි. බොහෝවිට අපනයනය කරන රට හා මෙම රට සමානයි.

සමහර අවස්ථාවලදී යම් භාන්ඩ තොගයක් යම් යම් ප්රමානවලින් වෙනස් වෙනස් රටවල් කිහිපයකින් ගෙන ආ හැකියි. එවිට, මෙම කොටුවට එම රටවල් සියල්ලම ඇතුලත් කරන්න බැහැනෙ. එවන් අවස්ථාවකදී, වැඩිපුරම එලෙස බඩු ගෙන ආ රට සටහන් කරන්න.

17. Country of Destination - බඩු ටික අවසාන වශයෙන් ගොඩ බාන රට. ඒ කියන්නේ ආනයනකරුගේ රට.

17A යනු එමෙ රටේ කෙටි සංකේතයයි.

18. Vessel/Flight - බඩු රැගෙන යන හෝ එන නැවේ හෝ ගුවන් යානයේ නම මෙහි ලියන්න. සෑම නැවකටම හා ගුවන් යානයකටම නමක් යොදා තිබෙනවා. එම නමයි ලියන්න තියෙන්නේ. ඒ විතරක් නොවේ, සෑම නැවක් හෝ ගුවන් යානයක්ම යම් රටක ලියාපදිංචි කර තිබිය යුතුයි. එවිට, එම ලියාපදිංචිය ලබා දුන් රටේ කොඩියද නැවේ එල්ලනවා. මෙම ලියාපංචිය දුන් රටේ කෙටි කේත නාමයද flag යන්න ඉදිරියෙන් ලියන්න.

19. FCL - මෙහි සටහන් කරන්නේ බඩු යවන්නේ කන්ටේනර් (FCL) විදියටද කියාය. ඔව් නම්, මෙහි 1 ලියන්න. බඩු යවන්නේ LCL ක්රමයට නම් මෙහි 0 ලියන්න.

20. Delivery terms - බඩු යවන හෝ එවන ඉන්කොටර්ම් එක මෙහි සටහන් කරන්න. සාමාන්යයෙන් අපනයනයේදී එය FOB ද, ආනයනයේදී CIF ද වේ. ඇත්තටම විකුනුම්කරු හා ගැනුම්කරු ගනුදෙනුව ගැන සාකච්ඡා කර ඔවුන්ට ගැලපෙන ඕනෑම ඉන්කොටර්ම් එකක් තෝරා ගත හැකියි.

21. Voyage No/Date - බඩු යවන නැවේ/යානයේ ගමන් වාරයද යම් අංකයකින් දක්වනවා. එම වොයේජ් අංකය හා නැව එම ගමන අරඹන දිනය මෙහි සටහන් කරන්න. මෙම අංකය නැව් ඒජන්තගෙන් ඔබට ලැබෙනවා.

සාමාන්යයෙන් නැව් ගමන් කරන්නේ පෘථිවියේ උඩ පහල නොවේ; වම දකුනටයි. ලෝක සිතියමක් අරං බැලූ විට එය ඉබේම පැහැදිලි වේ. ඉතිං, බටහිර සිට නැගෙනහිර පැත්තට හා නැගෙනහිර පැත්තේ සිට බටහිරට මෙම ගමන් මාර්ග පවතිනවා. බටහිර දෙසට යන ගමන්/වොයේජ් වලදී එම අංකයට පසුව w යන අක්ෂරය යොදනවා (westbound - බටහිරට). එලෙසම, නැගෙනහිර දෙසට යන ගමන්වලදී e යන අක්ෂරය යොදනවා (eastbound - නැගෙනහිරට).

නැව හිමි ආයතනය විසිනුයි මෙම වොයේජ් අංකය එම නැවේ එම ගමන් වාරය වෙනුවෙන් නිකුත් කරන්නේ. සාමාන්යයෙන් එක් ගමනක් අවසන් කර ඊළඟ ගමන පටන් ගන්න විට, මෙම වොයේජ් අංකය එකකින් වැඩි කරනවා. උදාහරණ ලෙස, දැනට පවතින වොයේජ් අංකය 356 නම්, ඊළඟ ගමන සඳහා වොයේජ් අංකය 357 වේවි.

22. Currency and Total Amount Invoiced - මෙහි කුඩා කොටු දෙකක් තිබේ. එහි පලමු කුඩා කොටුවේ ලියන්නේ බඩු තොගයට අදාල කොමර්ෂල් ඉන්වොයිස් එකේ අගය සටහන් කර තිබෙන මුදල් ඒකකයි. සාමාන්යයෙන් එය USD වේ. ඊට අමතරව, EUR, JPY, GBP යන මුදල් ඒකකද තිබෙනවා.

මෙහි ඊට පසුව ඇති කුඩා කොටුවේ සටහන් කල යුත්තේ එම මුදල් ඒකකයෙන් බඩුවල මිලයි. සාමාන්යයෙන් මෙහි දැමිය යුත්තේ CIF මිලයි. වෙනත් ඉන්කොටර්ම් එකක් (බොහෝ විට FOB) යොදා ගත්තේ නම්, කස්ඩෙක් එකෙහි පහලින් ඇති C නම් කොටුවෙහි එම මිල සෑදුනු හැටි වෙන් වෙන්ව දැක්විය යුතුය (FOB නම්, FOB අගයට අමතරව ෂිපිං ගාස්තු හා ඉන්ෂුවරන්ස් ගාස්තු C කොටුවේ වෙන් වෙන්ව දක්වන්න).

23. Exchange rate - මෙම කස්ඩෙක් එක පුරවන මොහොතේදී රටේ පවතින විනිමය අනුපාත අගය මෙහි සටහන් කරන්න.

24. දැනට භාවිතා නොකරයි.

25. Mode of transport - බඩු ප්රවහනය කරන ආකාරය. ලංකාවට අදාල වන්නේ ගුවන්, නැව්, හා තැපැල් පමනි. නැව්වලින් බඩු ප්රවහනය කරන විට, මෙහි 1 යොදන්න; ගුවනින් නම්, 4 යොදන්න; තැපැල්වලින් නම් 5 යොදන්න.

26. දැනට භාවිතා නොකරයි.

27. Place of Loading/Discharging - ලංකාව තුල බඩු පටවන හෝ ගොඩබාන වරාය/තොටුපල. මෙම කොටුවේ විවිධ විදියට පුරවා තිබෙන කස්ඩෙක් මා දැක තිබෙනවා. ඒවා බොහොමයක් වැරදි වුවත්, රේගුව එම වැරදි නොසලකා තිබෙනවා.

28. Financial and Banking data - මෙම කොටුව තරමක් විස්තර සහිත එකකි. මෙහි කේත ගනනාවක් සමඟ වැඩ කිරීමට තිබේ. එනිසා තවදුරටත් රේගු වෙබ් අඩවියෙන් මෙම තොරතුරු ලබා ගන්න.

ඔබ (ආනයනකරු හෝ අපනයනකරු වශයෙන්) ආනයනය හෝ අපනයනය සඳහා යොදා ගන්නා බැංකුවේ කෙටි කෝඩ් එක මෙහි bank code යන්න ඉදිරියෙන් ලියන්න. ලංකාවේ සෑම බැංකුවකටම ඉලක්කම් 4ක කේතයක් තිබෙනවා. කිහිපයක් මා පහත දක්වන්නම්.

Bank of Ceylon – 7010

Hatton National Bank – 7083

People’s Bank – 7135

Sampath Bank – 7278

Standard Chartered Bank – 7038

HSBC – 7092

Commercial Bank – 7056

Bank Name යන්න ඉදිරියෙන් එම කේතයට අදාල බැංකුවේ නම ලියන්න.

Branch ට ඉදිරියෙන් අදාල බැංකු ශාකාවේ කේතය ලියන්න. මෙම කේතය බැංකුවෙන් හෝ රේගුවෙන් සොයා අසා ගත හැකියි.

Terms of payment යන්නට ඉදිරියෙන් ගැනුම්කරු හා විකුනුම්කරු මුදල් ගෙවීමට එකඟ වූ පේමන්ට් ටර්ම් එක කුමක්දැයි මෙහි සටහන් කරන්න. එයත් සටහන් කරන්නට වෙන්නේ කේතයකිනි. එම කේත කිහිපයක් පහත මා දක්වනවා.

Advance payment – 10

D/A – 31

D/P – 35

Irrevocable Unconfirmed L/C (sight) – 51

Irrevocable Unconfirmed L/C (Usance) – 55

Irrevocable Confirmed L/C (sight) – 61

Irrevocable Confirmed L/C (Usance) – 65

Consignment basis – 20

සමහර අවස්ථාවලදී කිසිදු මුදලක් හුවමාරු නොකර බඩු යවන හෝ එවන අවස්ථා තිබෙනවා. එවැනි අවස්ථාවකදී ඉහත කිසිදු ගෙවීම් ක්රමයක් භාවිතා නොවේ. පවුලේ අයකු හෝ හිතවතකු තෑගි එවන්නේ මේ ක්රමයෙනි. එය No Foreign Exchange (NFE) යනුවෙන් එය හැඳින් වේ. එහි කේත අංකය 90 වේ.

එම කොටුවේ Ref No යන්න

ඉදිරියෙන් දත්තයක් ලිවීමට ඇත. එනම්, ඉහත කුමන හෝ ක්රමයක ගෙවීම් ක්රමයක් තෝරා ගත්

විට, ඊට අදාල යම් බැංකු ලියවිල්ලක්ද පවතිනවනෙ. අන්න එම ලියවිල්ලේ අංකය මෙහි සටහන්

කරන්න. උදාහරන ලෙස, ණයවර ලිපියක් නම්, ණයවරයේ අංකය මෙහි ලියන්න.

29. Office of entry/exit - ආනයනයේදී හෝ අපනයනයේදී, රේගුවට මෙම කස්ඩෙක් එක සමඟ තවත් ලිපිලේකන කිහිපයක් ලබා දීමට සිදු වෙනවා (මේ විස්තර පසුවට). මෙම ලිපිලේකන භාර ගන්නා කාර්යාලය කුමක්දැයි මෙහි සටහන් කරන්න. එම ස්ථානවල කේත මා පහත දක්වන්නම්.

Colombo Bonding Division – CBBD1

Colombo Exports Office – CBEX1

Colombo Headquarters – CBHQ1

Colombo Long Room – CBLR1

Katunayaka Exports Office – KTEX1

Katunayaka Imports Office – KTIM1

Biyagama BOI Exports Office – BIBE3

30. පිරවීම අනිවාර්ය නැත

31. Packages and description of goods - ඔබ යවන එක භාන්ඩයක සම්පූර්න විස්තර කිරීම මෙම කොටුව තුල සිදු කල යුතුය. මෙම කොටුව තුල ඇතුලු කල යුතු කරුනු කිහිපයක් තිබේ.

Marks and numbers යන්න ඉදිරියේ අදාල භාන්ඩවල ඇසුරුම්/පෙට්ටි මත යොදන විවිධ සලකුනු මෙහි සඳහන් කරන්න. ගැනුම්කරු හා විකුනුම්කරු ගනුදෙනුව සාකච්ඡා කරන විට, මොනාද මේ සලකුනු කියා තීරනය කරනවා. සාමාන්යයෙන් බයර්ගේ නම හෝ නමේ මුලකුරු සමඟ ගමනාන්ත වරාය/තොටුපොල සමග රට සලකුනු ලෙස යොදා ගන්නවා.

එම කොටුවෙහිම Container Nos යන්න ඉදිරියෙන් බඩු යවන කන්ටේනරයේ හෝ කන්ටේනර් කිහිපයේම කන්ටේනර් අංක ලියන්න. මෙහිදී ඉහත 19 වැනි ඉලක්කම යටතේ විස්තර කල පරිදි FCL කොටුවෙහි 1 යොදා තිබිය යුතුය. කන්ටේනර් පුරවා බඩු යවන්නේ නැති නම් මෙම කොටුව හිස්ව තබන්න.

Number and Kind ඉදිරියෙන් මෙම බඩු තොගය පැකේජ් කීයක තිබෙනවාද යන්නත් එම පැකේජ් වර්ගයත් සඳහන් කරන්න. රේගුව විසින් පැකේජ් වර්ග යම් ක්රමයකට වර්ගීකරනය කර තිබෙන අතර, එම බඩුවල පැකේජය මේ අතරින් කුමක්දැයි සොයා එම වර්ගයේ කෙටි සංකේතය මෙහි යොදන්න. උදාහරන ලෙස, කාට්න් 150ක් තිබේ නම් 150 CT ලෙස එහි ලියන්න. මා පහතින් එම පැකේජ වර්ග කිහිපයක් හා එහි කේත දක්වනවා.

Aerosol – AE

Atomizer – AT

Barrel – BA

Bobbin – BB

Bundle – BE

Bag – BG

Basket – BK

Bale (Compressed) – BL

Bale (Uncompressed) – BN

Bar – BR

Box – BX

Coil – CL

Container – CN

Crate – CR

Case – CS

Carton – CT

Cylinder – CY

Drum – DR

Envelop – EN

Flexy bag for liquid – FB

Frame – FR

Packet – PA

Parcel – PC

Palette – PL

Pouch – PO

Rod – RD

Roll – RO

Sack – SA

Trunk – TR

Bulk – VG

Bulk (liquid) – VL

Part of any package – XX

Other type of package (ඉහත ඒව නොවන එකක්) – OT

Description යටතේ භාන්ඩයේ කෙටි විස්තරයක් ලියන්න. ඔබ දන්නවා සෑම භාන්ඩයකටම අදාල HS code එකක් තිබෙනවා. එම අංකයත් කස්ඩෙක් එකෙහි යම් කොටුවක සටහන් කරනවා. ඉතිං, කෝඩ් එකෙන් කියන එම භාන්ඩය කුමක්දැයි වචනයෙන් මෙතන ලියන්න. එසේ ලියන විට, එම භාන්ඩයට අදාල වැදගත් ලක්ෂණ කිහිපයක්ද ලියන්න. එහි වර්ණය, විශාලත්වය (දිග පලල වශයෙන් හෝ අරයක් වශයෙන් හෝ ආදි ලෙස), ආදිය එම ලක්ෂන වේ.

32. Item no - එක් භාන්ඩ වර්ගයක් පමනක් තිබෙන්නේ මෙතැන 1 යොදන්න. භාන්ඩ වර්ග කිහිපයක් තිබේ නම්, ඉහතදී සඳහන් කල ආකාරයට Cusdec II පෝරමත් අවශ්ය වෙනවානෙ. එවිට, cusdec I පෝරමයේ මෙතැන 1 ලියන්න. ඒ කියන්නේ මෙම භාන්ඩය තමයි පලමු එක. ඉන්පසු අනෙක් පෝරමවල 2, 3, ආදි ලෙස එක් එක් භාන්ඩ වර්ගයට අංක යොදන්න.

33. Commodity (HS) code - මෙම භාන්ඩයට අදාල නිවැරදි එච්එස් කෝඩ් එක ලියන්න. අපි මින් පෙර එච්එස් කෝඩ් ගැන කතා කර තිබෙනවා.

34. Country of Origin Code - මෙම ෆීල්ඩ් එකේ ලියන්නේ මෙම අයිතමට/භාන්ඩය නිපදවා තිබෙන්නේ කුමන රටේද යන්නයි. උදාහරනයක් ලෙස, ලංකාවෙ සිට යම් භාන්ඩයක් අපනයනය කලත්, එම භාන්ඩය මුලින් නිෂ්පාදනය කර ඇත්තේ ඉන්දියාව තුල විය හැකියි. එවිට, මෙම කොටුවේ ඉංදියාව (ඇත්තටම ඉංදියාවට අදාල IN යන කේතය) යැයි ලියන්න.

එලෙස, යම් භාන්ඩයක් ඇත්තටම නිපදවූ රට “නිපන් රට” (country of origin) ලෙස හැඳින්වෙනවා. අපනයනයකදී සමහර අවස්ථාවලදී ආනයනකරු අහවල් භාන්ඩයේ නිපන් රට අහවල් රටයි අප කී පලියට විශ්වාස කරන්නේ නැත. එවන් අවස්ථාවලදී අපට සිදු වෙනවා පිලිගත් ආයතනයකින් නිපන් රටේ සහතිකය යනුවෙන් හැඳින්වෙන ලියවිල්ලකුත් වෙනම ඉදිරිපත් කරන්න. මෙම ගැන අදාල වන්නේ අපනයනයේදි. ඒ ගැන පසුවට විස්තර බලමු.

මෙතැන තිබෙන්නේ රේගුවට අවශ්ය කරන දත්තයක්නෙ. රේගුවට අපේ භාන්ඩයේ නිපන් රට ගැන විස්තර මොකටද? ඇත්තටම මෙම ෆීල්ඩ් එක අදාල වන්නේ ආනයනයේදි. මෙහෙමයි; අප රට වෙනත් රටවල් සමඟ නිදහස් වෙලඳ ගිවිසුම් ආදියට එලඹිලා තියෙනවානෙ. එතකොට එවැනි රටකින් ආනයනය කරන භාන්ඩවලට අඩු බද්දක් හෝ කිසිදු බද්දක් අය නොකරනවා විය හැකියි. ඉතිං, මෙම භාන්ඩය එවැනි ගිවිසුම්ගත රටකින් එන එකක් යැයි කියා සිටින්නේ මෙම කොටුවෙහි එම අදාල රට ලිවීමෙනි. එසේ ලිව්වාට මදිය. එම අපනයනකරුගෙන් ආනයනකරු (ඒ කියන්නේ ඔබ) ඉල්ලා සිටිය යුතු වෙනවා ඊට සාක්ෂියක්. එම සාක්ෂිය තමයි උඩ ඡේදයේද අපට හමු වූ නිපන් රටේ සහතිකය. අපනයනකරු ඔබට/ආනයනකරුට එම ලියමන එවිය යුතු වෙනවා. ඔබ එය රේගුවට ඉදිරිපත් කල යුතු වෙනවා මෙම කස්ඩෙක් එකත් සමඟම.

මීට පෙරත් 16 වැනි කොටුවෙහිද කන්ට්රි ඔෆ් ඔරිජින් හමු වුනා මතකද? මොකටද කොටු දෙකක්. ඇත්ත, මේවා ඩිසයින් කරපු එවුන්ට පිස්සුය. කෙසේ වෙතත්, මෙම කොටු දෙක එක වගේ පෙනුනට වෙනසක් තිබේ. 16 වැනි කොටුවේ තිබුනේ සමස්ථ බඩු තොගය ගැනයි. එහෙත් මෙම කොටුවෙහි නිපන් රට යනු අර බඩු තොගය තුල තිබෙන එක් එක් බඩු වර්ගයේ නිපන් රටයි. ඇත්තටම 16 කොටුව වැඩක් නැත.

35. Gross mass (kg) - මෙම එච් එස් කෝඩ් එකට අදාල භාන්ඩ වර්ගයට අයත් බඩුවල මුලු දල බර කිලෝග්රෑම්වලින් මෙහි ලියන්න. දල බර යනු පැකේජ් සමඟම බඩුවල බරයි.

36. Preference - මෙම කොටුවත් අදාල වන්නේ ආනයනයේදීය. එහිදී නිදහස් වෙලඳ ගිවිසුම්ගත රටකින් විශේෂිත අඩු බද්දකට හිමිකම් කියන බඩු ආනයනය කරන විට, ඔබ රේගුවට කියන්න ඕන මේ බඩුවලට අහවල් වෙලඳ ගිවිසුම යටතේ අඩු බද්දක් (preferential rate) අය කරන්න කියා. කස්ටම්ස් එක ඔබගේ පස්සෙන් ඇවිත් ආ මේකට අඩු බද්දක් ගහන්න පුලුවන් කැමතිද කියල අහන්නේ නැත. ඔබ මෙම කොටුවේ අදාල සහනය ලැබෙන ගිවිසුමේ කේතය ලියන්න. ඊට අමතරව නිපන් රටේ සහතික ආදියත් ඉදිරිපත් කල යුතුය. මා එම කේත පහත දක්වනවා.

AP - For Imports under the Asia – Pacific Trade Agreement (APTA)

AD - For Imports from Least Developed Countries (LDCs) under APTA

BN - For Imports from Bangladesh

GT - For Imports under the Agreement on Global System of Trade Preference (GSTP)

IN - For Imports under Indo – Sri Lanka Free Trade Agreement

PK - For Imports under Pakistan – Sri Lanka Free Trade Agreement

SA - For Imports from South Asian Association for Regional Cooperation (SAARC) countries only

SF - For Imports under the Agreement on South Asian Free Trade Area (SAFTA)

SD - For Imports from Least Developed Countries (LDCs) under SAFTA

SG - For Imports under Singapore – Sri Lanka Free Trade Agreement

37. Procedure – Customs Procedure Code (CPC) ලෙස හැඳින්වෙන මෙය මඟින් ඔබේ ආනයනයට හෝ අපනයනයට අදාල රේගු පටිපාටිය කුමක්දැයි කියයි. රටක ආනයනය හා අපනයනය සරල නැත. විවිධ අරමුනු හෝ ක්රමවේද යටතේ එය සිදු වේ. මේ එක් එක් අවස්ථාවේදී රේගුව ඊට සරිලන පරිදි කටයුතු කරයි. මෙම කෝඩ් එක මඟින් අපි රේගුවට කියා සිටිනවා ඔබලා මෙම කස්ඩෙක් එකට අදාලව කටයුතු කල යුත්තේ අහවල් ක්රමවේදයට (Customs regime) කියා. දල වශයෙන් මෙම කෝඩ් එකේ අරමුන එයයි.

මෙම සීපීසී කෝඩ් එකේ ඉලක්කම්/අක්ෂර 7ක් තිබේ. එම ඉලක්කම්/අක්ෂර 7 යම් කිසි ක්රමවේදයකට සකස් කර ඇතත් අපට එතරම් විස්තර අවශ්ය නැත. සාමාන්ය ආනයනය (එනම් පිටරටින් බඩු ගේන්නේ ලංකාව තුල සිටින මිනිසුන්ගේ පරිභෝජනය සඳහා) සඳහා සීපීසී කේතය 4000-000 වේ. එලෙසම සාමාන්ය අපනයනය සඳහා සීපීසී කේතය 1000-000 වේ. කෙසේ වෙතත් මා පහත සීපීසී කේත කිහිපයක් ලියා දක්වනවා.

Export of Cargo (General purpose) – 1000-000

Export after importation for home use – 1040-000

Temporary exports – 2100-000

Re-exports – 3040-000

Import for home use (General purpose) – 4000-000

Supply for home use from BOI garment in zone – 4052-000

Exports under TIEP scheme – 1100-000

BOI exports – 1300-000

Temporary exports (FRIC) – 2040-058

Re-exports of INFAC goods – 3051-000

TIEP1 Direct Import of raw Material with payment of VAT being deferred – 7700 TRD

TIEP1 Direct Import of raw Material with payment of VAT upfront – 7700 TRU

TIEP-IV Direct Import of Machinery with payment of VAT being deferred – 7700 TMD

TIEP-IV Direct Import of Machinery with payment of VAT upfront – 7700 TMU

IG Direct Import with payment of VAT being deferred – 7700 IBD

IG Direct Import with payment of VAT upfront – 7700 IBU

INFAC Direct Import of raw Material with payment of VAT being deferred – 7700 IRD

INFAC Direct Import of raw Material with payment of VAT upfront – 7700 IRU

TIEP-I Export/Re-Exports of produce using inputs under TEIP 1 – 3277 T1E

TIEP-IV Re-Exports of machinery imported under the scheme – 3277 T4E

IBG Re-Exports of produce using inputs under the scheme – 3277 TBE

INFACT Export/Re-Exports of produce using inputs under the scheme – 3277 INF

Transfer to TIEP1 Raw Material upfront VAT – from TIEP/IG/INFAC – 7777 TRU

Transfer to TIEP1 Raw Material deferred VAT – from TIEP/IG/INFAC – 7777 TRD

Any machinery, equipment etc for CEB and subsidiaries … - 4177 026

No levies involved by special order (import goods) – 4177 223

Destruction at the Factory Premises, under Customs Supervision – 4177 DOC

ඉහත කෝඩ් හොඳින් බලන විට ඔබට පෙනේවි මෙහි ඇති වැදගත්කම. උදාහරන ලෙස, විදුලි බල මන්ඩලය හෝ එහි අනු-සමාගම්වලට භාන්ඩ ආනයනය කරන විට, විශේෂ ක්රමවේදයක් පවතින බව පේනවා. තවද, විවිධ හේතු නිසා ආනයනය කල භාන්ඩ විනාශ කිරීමට අවශ්ය නම්, ඒ සඳහාද ක්රමවේදයක් (සීපීසී කෝඩ්) පවතින බව පේනවා. සාමාන්ය ආනයනය හා අපනයනය කරන අයට ඒවා එතරම් වැදගත් නැත.

38. Net mass (kg) - එච්එස් කෝඩ් එකට අදාල භාන්ඩ තොගයේ ශුද්ධ බර කිලෝග්රෑම්වලින් ලියන්න.

39. දැනට භාවිතා නොකෙරේ.

40. Previous document/BL No/AWB No - භාන්ඩ තොගයට අදාල Bill of Lading හෝ Airway Bill එකේ අංකය මෙහි ලියන්න.

එහෙත් මෙම බඩු තොගය මීට කලින් ආනයනය හෝ අපනයන කල බඩු තොගයක් හා සම්බන්දයි නම්, එවිට එම මුල් බඩු තොගයට අදාල කස්ටම්ස් ඩෙක්ලරේෂන් අංකය මෙහි ලියන්න. Re-import හා re-export වලදී මෙය කල යුතුයි. ප්රති-අපනයන හා ප්රති-ආනයනයේදී රේගුවෙන් විවිධ බදු සහන ලබා ගත හැකිය. එනිසා එවන් අවස්ථාවලදී නිවැරදිව මෙම කොටු පුරවන්න.

41. මේ යටතේ 41A, 41B, 41C ලෙස කොටු 3ක්ම ඇත. මේ කොටු තුනෙහිම තිබෙන්නේ UOM and Qty කියාය. QOM යනු Quantity of Measurement යන්නයි. ඒ කියන්නේ මෙම එච්එස් කෝඩ් එකට අදාල භාන්ඩය මනින ඒකකය කුමක්ද යන්නයි. අපි දන්නවා විවිධ භාන්ඩ මනින්නේ විවිධ ඒකකවලින්. සීනි, පිටි වැනි භාන්ඩ කිලෝග්රෑම්වලින්ද; පොත්, පෑන්, පරිගනක වැනි භාන්ඩ “ඒකක” වලින්ද; දියර වර්ග ලීටර්වලින්ද, තවත් භාන්ඩ මීටර්වලින්ද ආදි ලෙස ඒකක වෙනස් වේ. එහෙත් 41A, 41B, 41C ලෙස එකම දත්තය කොටු තුනකින් අහන්නේ ඇයි?

මෙහි 41A කොටුවේ ලියන්නේ සාමාන්යයෙන් භාන්ඩය මනින ඒකකය හා එම ඒකකයෙන් කොපමන තිබෙනවාද යන්නයි. මෙහිදී “සාමාන්යයෙන්” යනුවෙන් අදහස් කරන්නේ භාන්ඩවලට අදාලව පවතින National Tariff නම් ලේකනයෙහි එම භාන්ඩයට අදාලව බදු ගහන්නේ කුමන ඒකකය මතද යන්න කර ඇති සටහනයි. පහත රූපය බලන්න. මෙම කොටස මා කපා ගත්තේ නැෂනල් ටැරිෆ් ලේකනයෙන්. මෙහි රතු පාටින් පාට කර ඇති තීරුව තමයි මා දැන් කතා කරන්නේ.

සමහර අයිතම “ඒකක” (unit – u) වලින්ද, සමහර අයිතම කිලෝග්රෑම්වලින්ද එහි දක්වා තිබෙනු පෙනේ. උදාහරන ලෙස, 8212.90.00 යන අයිතමය කිලෝවලින් මැන තිබෙනවා. එහි සාමාන්ය ආනයන බද්ද (general duty) 15% ලෙස දක්වා තිබෙනවා. එලෙසම, 8212.10.10 යන අයිතමය මැන තිබෙන්නේ “ඒකක” වලිනි.

කිලෝග්රෑම්, ලීටර්, මීටර් වැනි ඒකක එකවර ඔබට

තේරුම් ගියත් සමහරෙකුට “ඒකක” යන ඒකකය කුමක්දැයි එකවර වැටහෙන්නේ නැති වීමට පුලුවන්.

“ඒකක” යනු තනි තනිව ගනන් කිරීමයි. උදාහරන ලෙස, පෑන් ගන්න. පෑන් එක, දෙක, තුන ආදි

ලෙස එකින් එකනෙ ගනන් කරන්නේ; කිලෝ හෝ ලීටර්වලින් නෙමෙයිනෙ. ඉතිං අපිට කිව හැකියි

අපි පෑන් විස්දහස් පන්සියයක් ආනයනය කරනවා කියා. එතකොට පෑන් මැන්න ඒකකය තමයි “ඒකක”

(යුනිට්).

ඉතිං, 41A කොටුවේ ඔබ සඳහන් කල යුත්තේ මෙම නැෂනල් ටැරිෆ් එකේ අදාල භාන්ඩයටද අදාල පේලියේ සඳහන් කර තිබෙන ඒකකයයි. ඒකකයට අමතරව එම ඒකකයෙන් කොතරම් බඩු ප්රමානයක් තිබේදැයි ලිවීමටත් සිදු වෙනවා.

41B කොටුවේ සඳහන් කරන්නේ කුමක්ද? සමහර විශේෂිත අවස්ථාවලදී, බදු අය කර ගන්නේ සාමාන්ය ඒකකය වෙනුවට වෙනත් ඒකකයක් පදනම් කර ගෙනයි. එවන් අවස්ථාවලදී, එම බඩු තොගය මනින එම විශේෂිත ඒකකය හා එම ඒකකයෙන් කොතරම් බඩු ප්රමානයක් තිබේදැයි මෙම කොටුවේ ලිවිය යුතුය. සාමාන්යයෙන් මෙම අවස්ථාවට ඔබ මුහුන නොදේවි. එවිට මෙම කොටුව හිස්ව තබන්න.

41C යනුත් ඉහත 41B වැනිම වේ. ඉහත අවස්ථා දෙකටම අදාල නොවන අවස්ථාවකදී, බඩු මනින්නේ වෙනත් ඒකකයකින් නම්, මෙම කොටුවේ එම ඒකකය හා එම ඒකකයෙන් කොතරම් බඩු තිබේදැයි ලිවිය යුතුය. මෙයත් එතරම් අපට වැදගත් නැති කොටුවකි.

42. Item price - මෙම කොටුවේ ලියන්නේ එච්එස් කෝඩ් එකට අදාල අයිතම තොගයේ මුලු වටිනාකමයි. මෙය ලංකා රුපියල්වලින් නොව ගනුදෙනුව සිදු වූ විදෙස් මුදල් ඒකකයෙනුයි දක්වන්නේ. අපනයනයකදී මෙය FOB අගය වන අතර, ආනයනයකදී එය CIF හෝ FOB විය හැකියි (කස්ඩෙක් කොලයේ උඩ 22 කොටුවේ තිබෙන්නේ CIF නම් මෙතනත් CIF වේ; එහි ඇත්තේ FOB නම්, මෙතැනත් FOB වේ).

22 කොටුව හා මෙම 42 කොටුව අතර වෙනස කුමක්ද? 22 කොටුවෙහි සඳහන් වන්නේ ආනයනය/අපනයනය කරන සම්පූර්න බඩුවල වටිනාකමයි. එහෙත් 42 කොටුවෙහි ලියන්නේ එක් එච්එස් කෝඩ් එකකට අදාල බඩු ලොට් එකේ වටිනාකමයි. ඉතිං, අපනයනය/ආනයනය කරන්නේ එකම බඩු වර්ගයක් විතරයක් නම් (එනම්, එක එච්එස් කෝඩ් එකක බඩු පමනයි), මෙම කොටු දෙකෙහිම අගයන් සමාන වේ.

43. මෙම කොටුව දැනට භාවිතා නොවේ.

44. Additional Information (AI) - මෙම කොටුවෙහි ලියන්නේ මෙම භාන්ඩයට සුවිශේෂි යම් තොරතුරක්. ඒ කියන්නේ මෙම භාන්ඩය සඳහා විශේෂ බලපත්රයක් හෝ සහතිකයක් අවශ්ය නම්, එම බලපත්ර/සහතික අංකය මෙහි ලියන්න. ඊට අමතරව එම බලපත්ර/සහිතකය කුමක්දැයි යන්නත් මෙහි ලියන්න. එවැනි සහතික/බලපත්ර ලියවිලි හඳුන්වන්නේ කේතවලිනි. ඔබ ලිවිය යුත්තේ එම කේතයයි. පහත මා එවැනි කේත කිහිපයක් දක්වනවා. මෙම කොටුව තුල සටහන් කරන ලියවිලි පමනක් නොව, පොදුවේ ආනයන අපනයන ගනුදෙනුවලදී හුවමාරු වන සියලු ලියවිලිවලට සංකේත අංකයක් තිබේ. පහත ලැයිස්තුවේ එවැනි ලියවිලිද ඇත (මෙම කොටුවට අදාල නැති).

001 – Re-importation certificate

017 – Cosmetic Devices and Drug Certificate

021 – Duty Waiver Certificate

050 – Tea Board Permit

054 – Food Control Department Certificate

056 – Excise Department Permit

141 – Packing List

325 – Pro-forma invoice

380 – Commercial Invoice

425 – Collection Payment Advice

465 – Documentary Credit

485 – Banker’s Draft

520 – Insurance Certificate

630 – Shipping Note

640 – Delivery Order

740 – Airway Bill

761 – Bill of Lading

780 – Freight Invoice

811 – Export License

851 – Phytosanitary Certificate

852 – Sanitary Certificate

861 – Certificate of Origin

911 – Import License

926 – Foreign Exchange Permit

934 – Value Declaration

935 – Customs Invoice

955 – ATA Carnet (Temporary Admission)

45. මෙම කොටුව එතරම් වැදගත් නැත. 1 යොදන්න.

46. Statistical Value - මෙම කොටුවේ ලියන්නේ මෙම එච්එස් කෝඩ් එකට අදාල බඩුවල මුලු CIF වටිනාකම රුපියල්වලිනි.

47. Calculation of Taxes - මෙම එච්එස් කෝඩ් එකට අදාල බඩුවලට විවිධ බදු වර්ග අදාල වෙනවනෙ. මෙම කොටුව තුල ඒ සියලු බදු වර්ග පිලිවෙලින් ගනනය කර දැක්විය යුතුය. මේ එක් බද්දට එක පේලියක් බැඟින් කුඩා වගුවක් එහි ඇත.

එහි Type යන තීරුවේ ලිවිය යුත්තේ බද්දේ නමයි (ඇත්තටම බද්දේ නම නොව එම බද්දට අදාල සංකේත නාමයයි). බදුවලට අමතරව, රේගුව හෝ වරාය විසින් පනවා ඇති වෙනත් අය කිරීම්ද මේ යටතේ ඇත (COM, SEL වැනි). පහත දැක්වෙන්නේ එවැනි බදු/ගාස්තු කිහිපයක සංකේතයි.

CID – Customs Imports Duty

VAT – Value Added Tax

SUR – Surcharge

GST – Good and Services Tax (මෙම බද්ද දැන් භාවිතයේ නැත; ඒ වෙනුවට වැට් ඇත)

COM – Computer Fee

SEL – Seal Charges

XID – Excise Duty

OTC – Overtime Charges

PAL – Ports Authority Levy

ඉන්පසු Tax Base යනුවෙන් තීරුවක් ඇති අතර, මේ එක් එක් බද්ද ගනනය කරන මුල්/ඔරිජිනල් අගය මෙහි දැක්වේ. රුපියල්වලින් එය දැමිය යුතුය. හැම බද්දක්ම ගනනය කරන්නේ එකම විදියට නොවේ. අපි පසුවට බලමු මේ එක් එක් බදු ගනනය කරන අයුරුත්.

තුන්වැනි තීරුව Rate වේ. මෙහි බද්දෙහි ප්රතිශතය දැක්වේ. සමහර බදු හෝ අය කිරීම් ප්රතිශතයක් ලෙස නැත. උදාහරන ලෙස, COM යන්න ප්රතිශතයක් ලෙස නොව, නිකංම රුපියල් 250 වැනි අගයක් පමනි. එවැනි එකකදී මෙම තීරුවේ අගයක් ලියන්න එපා.

හතරවැනි තීරුව Amount වේ. ටැක්ස් බේස් එක මත රේට් එක යොදාගෙන බද්ද ගනනය කල විට ලැබෙන අගය මෙම තීරුවේ ලියන්න. උදාහරන ලෙස, ටැක්ස් බේස් එක 1,000,000 නම් හා රේට් එක 5% නම්, අමවුන්ට් අගය ලෙස 1,000,000 x 5% = 1,000,000 x 0.05 = 50,000 නිසා, 50,000 සටහන් කරන්න. COM වැනි එකකදී රේට් එකක් නැති නිසා, කෙලින්ම එම අගය අමවුන්ට් තීරුවේ දක්වන්න.

MP (mode of payment) යන්නට යෙදිය හැක්කේ එක්කෝ 1 නැතිනම් 0 වේ. 1 යෙදුවොත් ඉන් කියන්නේ අමවුන්ට් තීරුවේ තිබෙන එම බදු මුදල රේගුවට ගෙවිය යුතු බවයි. එය 0 නම්, (කුමක් හෝ සහනයක් හෝ වරප්රසාදයක් නිසා) අමවුන්ට් තීරුවේ තිබෙන බදු මුදල ගෙවීමට අවශ්ය නැත.

මෙම බඩුවට/අයිතමයට අදාල සියලු බදු නිවැරදිව මෙම ටේබල් එකේ ගනනය කර දැක්විය යුතුයි. ඉන්පසු ගෙවිය යුතු (එනම් mp තීරුවේ 1 ඇති) බදුවල අමවුන්ට් තීරුවේ ඇති අගයන් එකතු කර ටේබල් එකේ යට ඇති Total පේලියේ ලියන්න Amount තීරුවට යටින්.

48. A.C. Number - රේගුවට විවිධ ගෙවීම් ගෙවීමට කල්තියා ඔබ වෙනුවෙන් ගිනුමක් රේගු පරිගනක පද්ධතියට ඇතුලු කර ගත හැකිය. එවන් ගිනුමක් පවතී නම්, එම ගිනුම් අංකය මෙහි ලියන්න. එවැනි පහසුකමක් නැතිනම්, මේ කොටුව හිස්ව තබන්න.

49. Identification of Warehouse and Period - භාන්ඩ සමහර අවස්ථාවල වරායේ/තොටුපලේ යම් ගබඩාවක් තුල තාවකාලිකව ගබඩා කර තිබිය හැකිය. එවන් අවස්ථාවක, එම ගබඩාවේ නම (කේතය) හා කාලය මෙහි සටහන් කරන්න. එවැනි ගබඩා කිරීමක් කර නැති නම්, මෙම කොටුව හිස්ව තබන්න.

50. කස්ටම් එකේ විවිධ උපදෙස්, විධාන, සහතික කිරීම් තිබේ. ඒවා සටහන් කරන කොටුවකි.

51. මෙයත් ඉහත 50 කොටුව වගේමයි.

52. මෙයත් ඉහත 50 කොටුව වගේමයි.

53. ආනයනකරු හෝ අපනයනකරු හෝ ඔවුන්ගේ නියෝජිතයාගේ අත්සන හා දිනය මෙහි යොදන්න. මෙහි යම් දිවුරුමක් තිබේ.

54. ආනයනකරු හෝ අපනයනකරු වෙනුවෙන් කස්ඩෙක් රේගුවට ඉදිරිපත් කරන බලයලත් පුද්ගලයකු සිටිය යුතු බව දන්නවනෙ. ඔහු වාප්පු ලිපිකරු (Wharf Clerk) හෙවත් Customs House Agent (CHA) ලෙස හැඳින්වෙනවා. මෙම කොටුවේ සටහන් කරන්නේ ඔහුගේ විස්තරයි. ඔහුගේ නම හා CHA card number මෙහි සටහන් කරන්න.

1 සිට 54 දක්වා අංක සහිත කොටුවලට අමතරව කස්ඩෙක් එකේ A, B, C, D ලෙස කොටු හතරක්ද ඇත.

මින් D කොටුව යනු ඉහත 50, 51, 52 යන කොටු වැන්ම කොටුවකි. මේ කොටු 4හි ඔබ කිසිවක් ලියන්නේ නැත. ලියනවා නම් ලියන්නේ රේගුව විසිනි.

C කොටුව තුල භාන්ඩවල මිල ගනන් ගැන විස්තරාත්මකව ලිවිය හැකියි. කස්ඩෙක් එකේ 22 කොටුවේ මිල සටහන් කර තිබෙන්නේ FOB ක්රමයට නම්, මෙම C කොටුවේ CIF අගය ගනනය කර දැක්විය යුතුය. 22 කොටුවේ මිල දක්වා තිබෙන්නේ CIF අගය නම්, C කොටුව හිස්ව තබන්න.

C කොටුවෙදී FOB අගයත්, freight අගයත්, insurance අගයත්, වෙනත් වියදමුත් (පැටවීම් කුලී වැනි) වෙන වෙනම පේලිවල සටහන් කර, අවසානයේ ඒ සියල්ලෙහිම එකතුව (මෙය CIF අගයට සමානය) පෙන්වන්න. උදාහරනයක් බලමු.

FOB

13,003,000.00 USD

Freight

340.00 USD

Insurance 30.34 USD

Other

0.00 USD

TOTAL 13,003,370.34 USD

B කොටුව රේගුවේ සටහන් සඳහා පවතී. ඔබ එහි කිසිවක් ලියන්නේ නැත.

A කොටුවත් රේගුවේ පරිහරනය සඳහා පවතී. ඔබ එහි ලියන්නේ නැත.

ආනයන හෝ අපනයන බඩු තොගයේ විවිධ බඩු වර්ග ඇති විට ඉහත කතා කල CusDec I ට අමතරව CusDec II යන පෝරමද පුරවන්නට සිදු වෙනවා. එහෙත් දෙවැනි කස්ඩෙක් පෝරම පිරවීමට අමුතුවෙන් දේවල් ඉගෙනීමට අවශ්ය නැහැ මොකද CusDec I පිරවීමේදී උගත් දේමයි මෙහිත් තිබෙන්නේ පෝරමයේ ෆෝමැට් එක වෙනස් වුවත්. පහත දැක්වෙන්නේ එවැනි CusDec II පෝරමයක ආකෘතියකි.

බලන්න කස්ඩෙක් 2 පෝරමයක එකවර භාන්ඩ වර්ග 3ක් දක්වා පිරවිය හැකියි. මෙම පෝරමයේ තිබුනු සියලු කොටු ගැන අප මින් පෙර කතා කර තිබෙනවානෙ.

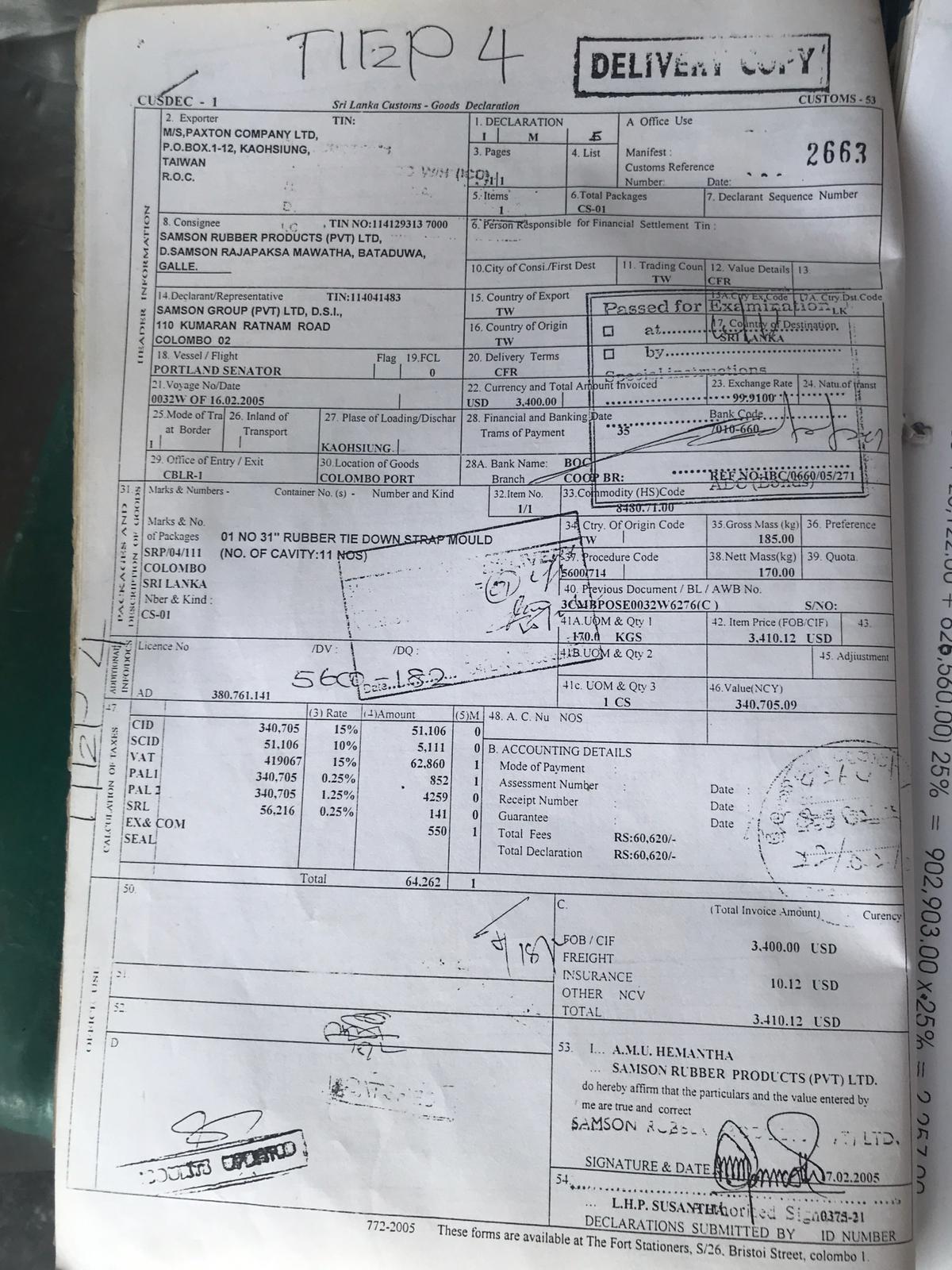

මා පහතින් සත්ය කස්ඩෙක් කිහිපයක ෆොටෝ දමන්නම්. පුරවා ඇති දත්ත බලන්න. ඇත්තටම කස්ඩෙක් දහයක් බැලුවොත් දහ විදියක් (කුමක් හෝ අක්ෂර හෝ වචන වෙනසක් තිබෙනවා). මා දන්නේ නැහැ ඒ ඇයි කියා නම්.

wow. thank you so much

ReplyDelete